Die Anlage L ist Teil der Einkommensteuererklärung und wird benötigt, sobald du Einkünfte aus Land- oder Forstwirtschaft erzielst. Dazu gehören nicht nur klassische Bauernhöfe, sondern auch Tätigkeiten im Weinbau, Gartenbau, der Viehhaltung oder in der Forstwirtschaft. Auch Gewinne aus der Veräußerung oder Aufgabe eines Betriebs werden hier erklärt.

Damit du keine wichtigen Angaben vergisst, zeigen wir dir hier Schritt für Schritt, wie du die Anlage L in der Steuererklärung richtig ausfüllst – mit praktischen Tipps, Beispielen und einer Übersicht zu den einzelnen Formularzeilen.

➡️ Steuererklärung richtig ausfüllen – So klappt’s

Die Anlage L ist immer dann erforderlich, wenn du Einkünfte aus Land- und Forstwirtschaft hast. Das betrifft weit mehr als nur große Bauernhöfe. Auch kleinere Betriebe oder einzelne Tätigkeiten fallen darunter.

Du musst die Anlage L in deiner Steuererklärung ausfüllen, wenn:

💡 Auch wenn dein Betrieb nur kleine Flächen bewirtschaftet oder du nebenberuflich selbstständig bist, musst du die Anlage L abgeben.

➡️ Hier findest du unsere große Übersicht: Die wichtigsten Anlagen zur Steuererklärung.

Wie du deinen Gewinn in der Anlage L einträgst, hängt davon ab, welche Art der Gewinnermittlung für deinen Betrieb gilt. Das wird in Zeile 4 mit einem Code angegeben:

💡 Wichtig: Wenn dein Wirtschaftsjahr nicht dem Kalenderjahr entspricht (z. B. 01.07.–30.06.), musst du den Gewinn in der Anlage L aufteilen und nur den Teil für das betreffende Steuerjahr eintragen.

💡 Typische Angaben sind Einnahmen aus Holzverkäufen, Viehhaltung, Wein- oder Gartenbau sowie Ausgaben für Saatgut, Maschinen, Futter oder Energie.

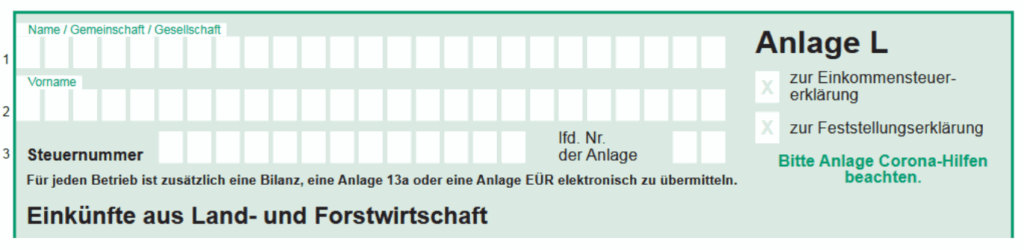

Die Anlage L besteht aktuell aus sechs Seiten. Sie erfasst alle Einkünfte aus Land- und Forstwirtschaft – egal ob du Weinbau betreibst, Flächen verpachtest, Vieh hältst oder Einnahmen aus Forstwirtschaft hast.

Zeilen 1–3: Grundangaben

Zeile 4: Art der Gewinnermittlung

Zeile 5: Wirtschafts-Identifikationsnummer

Zeile 6: Wirtschaftsjahr

Zeilen 7–8: Gewinn nach Bilanz oder EÜR

Zeilen 9–10: Gewinn nach § 13a EStG (Durchschnittssätze)

💡 Tipp: Notiere dir schon während des Jahres deine Einnahmen und Ausgaben sauber – besonders, wenn dein Wirtschaftsjahr nicht dem Kalenderjahr entspricht. So kannst du die entsprechenden Anteile am Jahresende schnell berechnen.

📌 Beispiel:

Zeilen 11–16: Gewinn laut gesonderter und einheitlicher Feststellung – Person A

Zeilen 17–22: Gewinn laut gesonderter und einheitlicher Feststellung – Person B

Zeilen 23–28: Gewinn als Mitunternehmer:in – Person A

Zeile 29: Verluste aus Steuerstundungsmodellen (§ 15b EStG) – Person A

Zeilen 30–35: Gewinn als Mitunternehmer:in – Person B

Zeile 36: Verluste aus Steuerstundungsmodellen (§ 15b EStG) – Person B

💡 Tipp: Gewinne oder Verluste aus Beteiligungen werden dir in der Regel bereits vom Finanzamt durch einen gesonderten Feststellungsbescheid mitgeteilt. Nutze diesen Bescheid, um die Zahlen in die richtigen Zeilen zu übernehmen – so vermeidest du Übertragungsfehler.

Beispiel:

Zeilen 37–40

Zeilen 41–43

Zeilen 44–48: Gewinn aus Veräußerung oder Aufgabe des Betriebs (§ 16 EStG)

Zeile 49: Auf Antrag nicht besteuerte Gewinne (§ 6b/§ 6c EStG)

Zeilen 50–54: Weitere Angaben zum Veräußerungsgewinn

Zeile 52: Steuerfreier Anteil nach Teileinkünfteverfahren

Zeile 53: Sonstige begünstigte Einkünfte (§ 34 EStG)

Zeile 54: Kürzungsbetrag nach § 11 AStG (Außensteuergesetz)

💡 Tipp: Diese drei Zeilen sind nur in besonderen Fällen relevant. Wenn du ausschließlich mit klassischer Land- und Forstwirtschaft zu tun hast, bleiben sie in vielen Fällen leer.

Zeile 55: Verluste aus Veräußerung oder Aufgabe

Zeile 56: Steuerpflichtiger Anteil des Verlustes (Teileinkünfteverfahren)

💡 Tipp: Prüfe genau, ob dein Verlust in Zeile 55 oder 56 gehört. Das Finanzamt achtet besonders darauf, ob das Teileinkünfteverfahren anzuwenden ist.

💡 Wichtige Hinweise zu den Zeilen 59–114:

Zeilen 59–68: Flächenbestand zu Beginn des Wirtschaftsjahres

Zeilen 69: Betriebsverpachtung

Zeilen 70–77: Veräußerung oder Entnahme von Grundstücken und immateriellen Wirtschaftsgütern

Beispiel:

💡 Tipp: Halte ein einfaches Flächenverzeichnis während des Jahres. Notiere alle Käufe, Verkäufe und Pachtverträge sofort. So musst du am Jahresende nicht mühsam zusammensuchen, was sich geändert hat.

Zeilen 78–109: Tierbestände (Vieheinheiten)

💡 Tipp: Führe ein einfaches Bestandsbuch für Tiere (z. B. Excel oder handschriftlich). Notiere regelmäßig Zukäufe, Verkäufe, Geburten und Verluste. So kannst du den Jahresdurchschnitt leicht nachweisen.

Beispiel:

Milchkühe (Zeile 83)

Legehennen (Zeile 109)

Jahreserzeugung – Ferkel bis 20 kg (Zeile 97)

Gesamtsumme Vieheinheiten (Zeile 110)

Zeilen 111–114: Pensionstierhaltung & Tierhaltungsgemeinschaften

Beim Ausfüllen der Anlage L tauchen immer wieder ähnliche Fehler auf. Wenn du sie kennst, kannst du sie leicht vermeiden:

💡 Tipp: Lege dir eine einfache Checkliste an, bevor du die Anlage L ausfüllst. So stellst du sicher, dass du keine Zeile übersiehst.

Rund um die Land- und Forstwirtschaft gibt es mehrere Formulare, die auf den ersten Blick ähnlich klingen, aber unterschiedliche Zwecke erfüllen.

Neben der Anlage L gibt es auch die Anlage LuF, die ebenfalls zur Einkommensteuer gehört. Mit ihr können unter anderem die Richtbeträge für Weinbaubetriebe und pauschale Betriebsausgaben für Holznutzungen nach § 51 EStDV geltend gemacht werden.

Die Richtbeträge sind festgelegte Pauschalwerte pro Hektar Rebfläche, die je nach Weinbaugebiet variieren. Damit wird dein steuerlicher Gewinn pauschal berechnet – unabhängig davon, wie hoch deine tatsächlichen Kosten waren. Das spart Aufwand, kann aber auch nachteilig sein, wenn du hohe Ausgaben hattest.

💡 Das Formular ist also speziell für Betriebe gedacht, die bestimmte Pauschalen nutzen wollen, anstatt alle Ausgaben einzeln nachzuweisen.

➡️ So machst du mit ELSTER deine Steuererklärung

Die Anlage L ist das wichtigste Formular für alle, die Einkünfte aus Land- und Forstwirtschaft haben. Auch wenn es auf den ersten Blick umfangreich wirkt: Mit einer klaren Schritt-für-Schritt-Struktur lässt sich das Formular gut bewältigen.

Wichtig ist, dass du deine Einnahmen und Ausgaben vollständig und korrekt einträgst und die speziellen Regelungen nutzt – wie die Durchschnittssätze nach § 13a EStG oder die steuerliche Vergünstigung für außerordentliche Holznutzungen nach § 34b EStG.

💡 Tipp: Lege dir frühzeitig alle Unterlagen zurecht – Gewinnermittlung, Flächenaufstellungen, Belege zu Tierhaltung oder Holzverkäufen. So vermeidest du Rückfragen vom Finanzamt und kannst deine Steuererklärung schneller abschließen.

Falls du dir unsicher bist, kann es sinnvoll sein, steuerliche Unterstützung in Anspruch zu nehmen – besonders bei Betriebsveräußerungen, Aufgabegewinnen oder außerordentlichen Holznutzungen.

➡️ Zum Weiterlesen: Welche Formulare müssen Selbstständige in der Einkommensteuererklärung ausfüllen?

Muss ich die Anlage L auch als Kleinunternehmer:in abgeben?

Ja. Die Pflicht zur Anlage L hängt nicht von der Kleinunternehmerregelung bei der Umsatzsteuer (§ 19 UStG) ab, sondern davon, ob du Einkünfte aus Land- oder Forstwirtschaft hast.

Kann ich die Anlage L per Post schicken?

Die Anlage L muss heute zwingend elektronisch übermittelt werden – in Papierform wird sie in der Regel nicht mehr akzeptiert. Nutze dafür am besten ELSTER oder eine kompatible Steuer-Software.

Was ist der Unterschied zwischen Anlage L und Anlage LuF?

Die Anlage L gehört zur Einkommensteuer und ist für deine Einkünfte aus Land- und Forstwirtschaft gedacht. Die Anlage LuF wird nur benötigt, wenn du Richtbeträge für Weinbaubetriebe oder pauschale Holznutzungen nach § 51 EStDV geltend machen willst.

Wie lange muss ich meine Unterlagen aufbewahren?

Nach § 147 AO gilt eine Aufbewahrungspflicht von acht Jahren für steuerlich relevante Unterlagen (z. B. Gewinnermittlungen, Flächenaufstellungen, Belege).

20 Kapitel knallhart recherchiert und vom Steuerprofi geprüft

Kostenlos herunterladen

Autor - Robert Jödicke

Robert Jödicke ist ein erfahrener Steuerexperte und Autor bei Accountable, spezialisiert auf Steuertipps und Steuerersparnisse für Selbstständige.

Wer ist Robert ?Danke für dein Feedback!

Hilfreich

Angestellte haben es leicht: Ein kurzer Blick auf die Lohnabrechnung genügt, um festzustellen, wie ...

Mehr erfahrenSteuern absetzen als Selbstständiger – für viele ein leidiges Thema. Ob Chaos bei den Belege...

Mehr erfahrenJeden Monat Geld für Steuern zurücklegen – klingt logisch, oder? Doch viele Selbstständige sind...

Mehr erfahrenFür mich als Kleinunternehmer ist der Preis ein bisschen hoch, aber für alles, was ich bekomme: alle Übersichten von Einnahmen und Ausgaben, die Funktionen rund um das Auto... ist es einfach top. Und das letzte Update zu den wiederkehrenden Ausgaben war hervorragend! Dankeschön.

Ardalan Zamanimehr

Die App ist super! Intuitiv und perfekt für Selbstständige. Leider ist meine Position noch zu exotisch für Accountable um genau diese Leichtigkeit auch in Anspruch zu nehmen. Es gibt noch keine einfache Lösung für Selbstständige mit zwei Steuernummern da zwei Berufe. Sollte sich das mal ändern, Wechsel ich von meinem Steuerberater wieder zu Accountable!

Viktor Rosin

Sehr freundlich und gezielte , verständliche Angaben und Erklärungen

Pascal Koopmann

Auf meine Anfrage habe ich sehr schnell eine sehr nette und kompetente Antwort bekommen. Die Mitarbeiterin hat mein als Verbesserungsvorschlag weitergegeben - und schon nach kurzer Zeit kam die Antwort, dass das entsprechende Feature eingearbeitet wurde. Tolle Arbeit!

Dr. Annika Krummacher

Sehr nette und kompetente Beratung - vielen Dank!

Annika Schirmer

Sehr gute App sehr einfach zu verstehen und leichte Bedienung

Johannes Sen

Schnelle Antwort mit Hilfestellung die das Problem sofort gelöst hat. Danke

Albert Friedrich Vontz

Meine Erfahrung mit Accountable ist wirklich klasse! Alles ist sehr übersichtlich und gut strukturiert und das Wichtigste: es funktioniert wie es soll! Es gibt online Webinare, einen KI Steuerberater der Zugriff auf die persönlichen Dokumente hat und die Steuer Coaches von welchen ich extrem begeistert bin. Sehr klare, ausführliche, vorausschauende und freundliche Antworten auf meine Fragen. Als selbsständiger Dienstleister fühle ich mich sehr gut aufgehoben und kann Accountable nur empfehlen.

Sven Schöffel

Ich finde es gut, dass ich als Kunde des Max Plans jetzt deutlich schnellere Antworten bekomme. Das war eine Zeit lang nicht zuverlässig so, umso positiver fällt mir die Verbesserung auf. Die Steuer Coaches sind stets bemüht zu helfen. Sie antworten freundlich, klar und lösungsorientiert. Ich bin damit wirklich sehr happy. Für mich war es außerdem die beste Entscheidung, meine Steuer selbst zu machen. Ich habe jetzt mehr Überblick über meine Zahlen und verstehe die Abläufe besser. Dadurch fühle ich mich deutlich sicherer, auch in der Kommunikation mit den Steuerbehörden. Ich kann Rückfragen schneller einordnen und gezielter reagieren. Das nimmt mir viel Stress und gibt mir das Gefühl, die Kontrolle zu haben. Der Live Call ist ein sinnvoller Zusatz. Du kannst offene Punkte direkt klären, ohne lange hin und her zu schreiben. Das spart Zeit und bringt schnell Klarheit. Fazit: Liebs 😊

Marco Richter

Top Team! Top Service!

Anonym