Die Anlage V ist ein wichtiger Bestandteil deiner Steuererklärung, wenn du Einkünfte aus Vermietung oder Verpachtung erzielst. Dabei spielt es keine Rolle, ob du eine Wohnung, ein Haus, einen Stellplatz oder sogar unbebaute Grundstücke vermietest – all diese Einnahmen musst du in der Anlage V angeben. Gleichzeitig kannst du hier auch deine Ausgaben, wie Reparaturkosten, Schuldzinsen oder Verwaltungskosten, als Werbungskosten geltend machen, um deine Steuerlast zu senken.

In diesem Beitrag erfährst du Schritt für Schritt, wie du die Anlage V über ELSTER korrekt ausfüllst, welche Angaben wichtig sind und welche Kosten du geltend machen kannst, um keine steuerlichen Vorteile zu verschenken.

Die Anlage V (Einkünfte aus Vermietung und Verpachtung) wird benötigt, wenn du Einkünfte aus vermietetem oder verpachtetem Eigentum erzielst. Hier trägst du alle Einnahmen und Ausgaben im Zusammenhang mit der Vermietung oder Verpachtung von Immobilien, Grundstücken oder Gebäuden ein, um deine Einkünfte korrekt zu berechnen und steuerlich zu erfassen.

➡️ Einkommensteuererklärung: Die wichtigsten Anlagen für Selbstständige in der Übersicht

Du musst die Anlage V in folgenden Fällen ausfüllen:

💡Hinweis: Für jedes Objekt, das du vermietest, musst du eine eigene Anlage V ausfüllen.

➡️ Einkommensteuererklärung einreichen mit Accountable

Mit der Anlage V erfasst du Einkünfte aus Vermietung und Verpachtung, die nach § 21 EStG steuerpflichtig sind. Dazu gehören:

➡️ Vermietung und Verpachtung: Steuern und Pflichten für Selbstständige

Wenn du zum Ausfüllen der Anlage V die staatliche Steuersoftware ELSTER nutzt, kann das auf den ersten Blick verwirrend sein. Wir führen dich Schritt für Schritt durch das Formular.

Zeilen 1–3: Grundangaben

Trage hier deine persönlichen Grundangaben ein:

Falls du mehrere Immobilien vermietest, gib in der Spalte „lfd. Nr. der Anlage“ an, um welches Objekt es sich handelt (jede Immobilie benötigt eine eigene Anlage V).

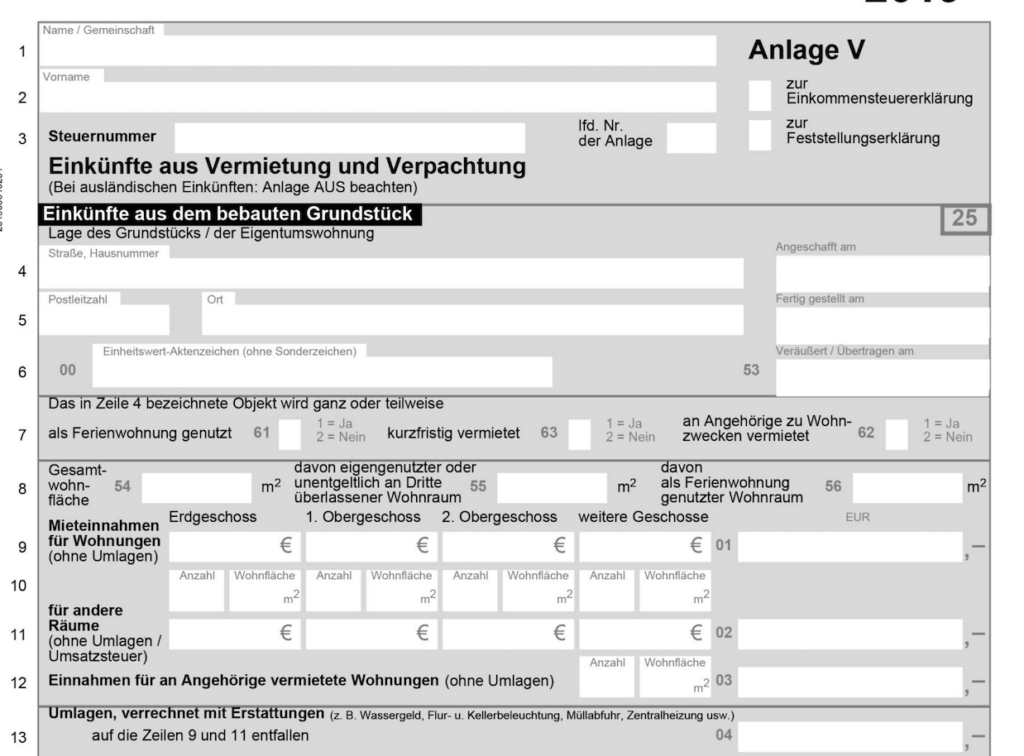

Zeilen 4–6: Lage des Grundstücks bzw. der Eigentumswohnung

Zeilen 7–8: Ferienwohnung / Angehörigenvermietung / Gesamtwohnfläche

Zeilen 9–14: Mieteinnahmen

Zeile 15: Mietnachzahlungen und -vorauszahlungen

Zeile 16: Einnahmen aus Garagen oder Werbeflächen

Zeilen 17–18: Umsatzsteuer

Zeilen 19–20: Bausparzinsen und Zuschüsse

Zeilen 21–24: Ermittlung der Einkünfte

Zeilen 25–29: Anteile an Einkünften aus Gemeinschaften

Diese Zeilen sind relevant, wenn du an einer:

Trage hier die Höhe deines Anteils, die Steuernummer der Gesellschaft und das zuständige Finanzamt ein.

Zeile 31: Einkünfte aus Untervermietung

Wenn du Räume, die du selbst gemietet hast, untervermietest, gib hier die Einkünfte aus der Untervermietung an.

Zeile 32: Einkünfte aus der Vermietung unbebauter Grundstücke

Falls du ein unbebautes Grundstück (z. B. einen Kfz-Stellplatz) oder anderes unbewegliches Vermögen vermietest, gib hier deine Einkünfte an.

Zeilen 33–51: Werbungskosten

Wichtige Hinweise:

Zeilen 33–35: Absetzung für Abnutzung (AfA) und Abschreibungen

Zeilen 36–38: Schuldzinsen, Geldbeschaffungskosten und dauernde Lasten

Zeilen 39–40: Reparaturen und Erhaltungsaufwendungen

Zeilen 41–45: Verteilung von Reparaturkosten

Zeilen 46, 47 und 49: Weitere Werbungskosten

Zeile 50: Summe der Werbungskosten

Zeilen 47 und 51: Bezahlte Umsatzsteuer

Zeile 52: Öffentliche Zuschüsse

➡️ Ferienimmobilien: Das musst du bei der Vermietung beachten

20 Kapitel knallhart recherchiert und vom Steuerprofi geprüft

Kostenlos herunterladen

Autor - Tino Keller

Tino Keller ist der Mitbegründer von Accountable und möchte damit Steuern und Finanzen für Selbstständige revolutionieren.

Wer ist Tino ?Danke für dein Feedback!

Hilfreich

Angestellte haben es leicht: Ein kurzer Blick auf die Lohnabrechnung genügt, um festzustellen, wie ...

Mehr erfahrenSteuern absetzen als Selbstständiger – für viele ein leidiges Thema. Ob Chaos bei den Belege...

Mehr erfahrenJeden Monat Geld für Steuern zurücklegen – klingt logisch, oder? Doch viele Selbstständige sind...

Mehr erfahrenFür mich als Kleinunternehmer ist der Preis ein bisschen hoch, aber für alles, was ich bekomme: alle Übersichten von Einnahmen und Ausgaben, die Funktionen rund um das Auto... ist es einfach top. Und das letzte Update zu den wiederkehrenden Ausgaben war hervorragend! Dankeschön.

Ardalan Zamanimehr

Die App ist super! Intuitiv und perfekt für Selbstständige. Leider ist meine Position noch zu exotisch für Accountable um genau diese Leichtigkeit auch in Anspruch zu nehmen. Es gibt noch keine einfache Lösung für Selbstständige mit zwei Steuernummern da zwei Berufe. Sollte sich das mal ändern, Wechsel ich von meinem Steuerberater wieder zu Accountable!

Viktor Rosin

Sehr freundlich und gezielte , verständliche Angaben und Erklärungen

Pascal Koopmann

Auf meine Anfrage habe ich sehr schnell eine sehr nette und kompetente Antwort bekommen. Die Mitarbeiterin hat mein als Verbesserungsvorschlag weitergegeben - und schon nach kurzer Zeit kam die Antwort, dass das entsprechende Feature eingearbeitet wurde. Tolle Arbeit!

Dr. Annika Krummacher

Sehr nette und kompetente Beratung - vielen Dank!

Annika Schirmer

Sehr gute App sehr einfach zu verstehen und leichte Bedienung

Johannes Sen

Schnelle Antwort mit Hilfestellung die das Problem sofort gelöst hat. Danke

Albert Friedrich Vontz

Meine Erfahrung mit Accountable ist wirklich klasse! Alles ist sehr übersichtlich und gut strukturiert und das Wichtigste: es funktioniert wie es soll! Es gibt online Webinare, einen KI Steuerberater der Zugriff auf die persönlichen Dokumente hat und die Steuer Coaches von welchen ich extrem begeistert bin. Sehr klare, ausführliche, vorausschauende und freundliche Antworten auf meine Fragen. Als selbsständiger Dienstleister fühle ich mich sehr gut aufgehoben und kann Accountable nur empfehlen.

Sven Schöffel

Ich finde es gut, dass ich als Kunde des Max Plans jetzt deutlich schnellere Antworten bekomme. Das war eine Zeit lang nicht zuverlässig so, umso positiver fällt mir die Verbesserung auf. Die Steuer Coaches sind stets bemüht zu helfen. Sie antworten freundlich, klar und lösungsorientiert. Ich bin damit wirklich sehr happy. Für mich war es außerdem die beste Entscheidung, meine Steuer selbst zu machen. Ich habe jetzt mehr Überblick über meine Zahlen und verstehe die Abläufe besser. Dadurch fühle ich mich deutlich sicherer, auch in der Kommunikation mit den Steuerbehörden. Ich kann Rückfragen schneller einordnen und gezielter reagieren. Das nimmt mir viel Stress und gibt mir das Gefühl, die Kontrolle zu haben. Der Live Call ist ein sinnvoller Zusatz. Du kannst offene Punkte direkt klären, ohne lange hin und her zu schreiben. Das spart Zeit und bringt schnell Klarheit. Fazit: Liebs 😊

Marco Richter

Top Team! Top Service!

Anonym